KIỂM TOÁN NĂNG LƯỢNG

I. KIỂM TOÁN NĂNG LƯỢNG LÀ GÌ ?

- Kiểm toán Năng lượng là hoạt động khảo sát, thu thập và phân tích dữ liệu tiêu thụ năng lượng của doanh nghiệp (tòa nhà, nhà máy sản xuất, một hệ thống, dây chuyền)…Từ đó tìm ra các cơ hội tiết kiệm năng lượng, xây dựng chương trình sử dụng năng lượng của doanh nghiệp sao cho hiệu quả hơn.

- Công việc của kiểm toán năng lượng bao gồm: Đo kiểm xác định định mức tiêu thụ năng lượng hiện tại của nhà máy, trong quá trình kiểm toán năng lượng sẽ tìm thấy những cơ hội tiết kiệm năng lượng, từ đó giúp cho Doanh nghiệp nhận biết được những cơ hội đầu tư nhằm sử dụng tối ưu hoá năng lượng giúp giảm chi phí gia thành đầu vào cho sản phẩm từ đó tăng tính cạnh tranh của công ty.

- Có 3 cấp độ kiểm toán năng lượng:

1.1 Kiểm toán Năng lượng sơ bộ: là hoạt động khảo sát thoáng qua quá trình sử dụng năng lượng của các hệ thống chính. Kiểm toán Năng lượng sơ bộ không những xác định các giải pháp tiết kiệm năng lượng đơn giản và có chi phí thấp, mà còn đưa ra một danh sách các giải pháp tiết kiệm năng lượng cần được khảo sát một cách chi tiết trong tương lai. Việc kiểm tra này dựa trên sự khảo sát thực tế sơ bộ, kết hợp với các phân tích từ dự liệthông tin hoạt động và công nghệ, dữ liệu tiêu thụ năng lượng trong quá khứ.

1.2 Kiểm toán Năng lượng chi tiết: việc kiểm toán chi tiết sẽ bao gồm việc phân tích số liệu về hoạt động, năng lượng tiêu thụ trong quá khứ, khảo sát, đo đạc thực tế các hệ thống tiêu thụ năng lượng của doanh nghiệp nhằm cung cấp một nghiên cứu chi tiết và toàn diện về các khía cạnh như tình trạng chi tiết của các hệ thống phụ trợ, các vấn đề chưa hiệu quả còn tồn tại trong việc sử dụng năng lượng của công ty và các đánh giá định lượng về các giải pháp tiết kiệm năng lượng có thể triển khai. Việc kiểm toán chi tiết sẽ bao gồm các bước đo đạc và khảo sát trực tiếp tại hiện trường kết hợp với các công cụ tính toán để đánh giá hiệu quả dự án tiết kiệm năng lượng.

1.3 Kiểm toán đầu tư: Là hoạt động khảo sát, thu thập, phân tích sâu hơn về kỹ thuật nhằm đáp ứng các yêu cầu khắc khe nhất, phân tích lợi ích kinh tế, tài chính và viêc phân bổ nguồn lực…cho một vài giải pháp tiết kiệm năng lượng khả thi nhất. Việc kiểm toán đầu tư sẽ bao gồm phân tích số liệu quá khứ của đối tượng, khảo sát đo lường thực tế với thời gian đủ dài, xây dựng các phương án, phân tích lựa chọn phương án khả thi nhất, phân tích lợi ích kinh tế chi tiết và đưa ra các phân tích về phân bổ vốn đầu tư.

II. CÁC VĂN BẢN PHÁP QUY LIÊN QUAN ĐẾN KIỂM TOÁN NĂNG LƯỢNG

2.1 Luật số 50/2010/QH12 Luật sử dụng năng lượng tiết kiệm và hiệu quả:

2.2 Nghị định 21/2011/NĐ-CP quy định chi tiết và biện pháp thi hành luật sử dụng năng lượng tiết kiệm và hiệu quả

2.3 Nghị định 73/2011/NĐ-CP quy định xử phạt vi phạm hành chính về sử dụng năng lượng tiết kiệm và hiệu quả

2.4 Thông tư 09/2012/TT-BCT quy định về lập kế hoạch, báo cáo thực hiện kế hoạch sử dụng năng lượng tiết kiệm và hiệu quả: thực hiện kiếm toán năng lượng.

2.5 Thông tư 19/2016/TT-BCT quy định định mức tiêu hao năng lượng trong ngành công nghiệp sản xuất bia và nước giải khát,

2.6 Thông tư 20/2016/TT-BCT quy định định mức tiêu hao năng lượng trong ngành công nghiệp thép:

2.7 Thông tư 38/2016/TT BCT quy định định mức tiêu hao năng lượng trong ngành nhựa

2.8 Thông tư 25/2020/TT-BCT quy định về việc lập kế hoạch, báo cáo thực hiện kế hoạch sử dụng năng lượng tiết kiệm và hiệu quả, thực hiện kiểm toán năng lượng

III. NHỮNG TỔ CHỨC, CÁ NHÂN NÀO PHẢI KIỂM TOÁN NĂNG LƯỢNG

- Theo quy định tại Nghị định 21/2011/NĐ-CP, những đơn vị bắt buộc phải kiểm toán năng lượng là những đơn vị thuộc nhóm cơ sở sử dụng năng lượng trọng điểm được xác định như sau:

+ Cơ sở sản xuất công nghiệp, nông nghiệp, đơn vị vận tải có tiêu thụ năng lượng tổ cộng trong một năm quy đổi ra một nghìn tấn dầu tương đương 1000 TOE trở lên;

+ Các công trình xây dựng được dùng làm trụ sở, văn phòng làm việc, nhà ở; cơ sở giáo dục, y tế, vui chơi giải trí, thể dục thể thao; khách sạn, siêu thị, nhà hàng, cửa hàng có tiêu thụ năng lượng tổng cộng trong một năm quy đổi ra năm trầm tần đầu tương đương 500 TOE trở lên.

- Ngoài ra, Nhà nước luôn khuyến khích các cơ sở không thuộc danh mục cơ sở sử dụng năng lượng trọng điểm định kỳ tổ chức kiểm toán năng lượng và bảo xáo tình hình sử dụng năng lượng.

IV. LỢI ÍCH CỦA KIỂM TOÁN NĂNG LƯỢNG

4.1 Mục tiêu của kiểm toán năng lượng:

Mục tiêu của kiểm toán năng lượng nhằm đánh giá thực trạng sử dụng năng lượng, sau đó xác định các giải pháp giảm suất tiêu thu năng lượng, giảm các chi phí vận hành.

- Kiểm toán năng lượng giúp giảm tiêu thụ năng lương tại các hệ thống sản xuất và sinh hoạt trong khi vẫn duy trì hoặc cãi thiện công suất dây chuyền, năng suất lao động, sức khỏe con người, sự thoải mái và an toàn cho môi trường sống, môi trường làm việc,

- Kiểm toán năng lượng tập trung xác định các cơ hội tiết kiệm năng lượng và tiềm năng cải thiện hiệu quả sử dụng năng lượng

- Kiểm toán năng lượng là công cụ trợ giúp quản lý và được phân thành kiểm toán năng lượng sơ bộ và kiểm toán chi tiết

- Kiểm toán năng lượng đáp ứng các yêu cầu của luật định đối với doanh nghiệp.

- Với mục đích tiếp kiệm năng lượng đem lại hiệu quả cho hoạt động sản xuất kinh doanh của doanh nghiệp cũng như sử dụng hiệu quả tài nguyên quốc gia thì việc kiểm toán năng lượng trong doanh nghiệp là vô cùng cần thiết.

4.2 Kiểm toán năng lượng mang lại cho doanh nghiệp rất nhiều lợi ích như:

- Kiểm toán năng lượng là một trong những bước đi đầu tiên và quan trọng để triển khai dự án tiết kiệm năng lượng, với điều kiến quá trình thực hiện một cách nghiêm túc và khoa học,

- Là tiền đề cho các hoạt động dẫn đến tiết kiệm năng lượng cho doanh nghiệp và là cơ sở triển khai các hoạt động sản xuất, kinh doanh của doanh nghiệp

- Kiểm toán năng lượng lặp lại thường xuyên đảm bảo một hệ thống quản lý năng lượng bền vững trong doanh nghiệp;

- Khẳng định doanh nghiệp hoạt động đúng theo khuôn khổ pháp luật theo các quy định trong văn bản pháp luật cũng như các nghị định và thông tư liên quan;

- Tiết kiệm chi phí năng lượng, tiết kiệm giá thành, nâng cao khả năng cạnh tranh. Đây được xem như là mục tiêu cao nhất và có lợi nhất đối với doanh nghiệp khi muốn thực hiện kiểm toán năng lượng và đầu tư giải pháp tiết kiệm năng lượng,

- Giảm bớt sự ô nhiễm, phát thải, đảm bảo chất lượng cuộc sống. Lợi ích này liên quan đến yếu tố phát triển cộng đồng, xã hội, đảm bảo an ninh năng lượng quốc gia.

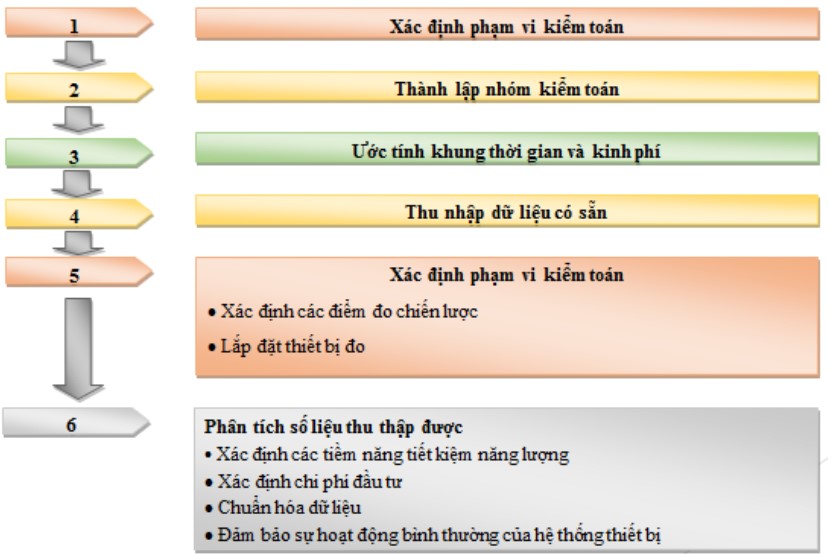

V. QUY TRÌNH KIỂM TOÁN NĂNG LƯỢNG

- Quy trình kiểm toán năng lượng được áp dụng thường thay đổi phụ thuộc vào phạm vi của công tác kiếm được đề xuất, kích cỡ và kiểu loại của các thiết bị cần kiểm toán. Thông thường, công tác kiểm toán được thực hiện theo các bước sau đây, với điều tra sơ bộ được tiến hành đối với kiểm toán sơ bộ.

5.1 Bước 1: Lập kế hoạch cho toàn bộ dự án, bao gồm việc xác lập các mục đích kiểm toán, phân chia nhà máy thành các phòng ban / bộ phận hoạt động hoặc các trung tâm hạch toán riêng, (nếu thấy phù hợp), lựa chọn các thành viên cho đội kiếm toán, giao nhiệm vụ, liết kế và liên kết / kết nối các thiết bị đo kiếm cần thiết

5.2 Bước 2: Thực hiện khảo sát, quan sát sơ bộ tình hình vận hành của nhà máy, các dây chuyên sản xuất và của các thiết bị được sử dụng trong nhà máy,

5.3 Bước 3: Thu thập các số liệu cơ bản về sản xuất và tiêu thụ năng lượng từ các phòng ban / trung tâm hạch toán, sử dụng các bảng ghi chép (form, worksheet) chuẩn. ( ví dụ như các hóa đơn, báo cáo tiêu thụ năng lượng 12 tháng gần nhất của nhà máy, có sở sản xuất ),

5.4 Bước 4: Thực hiện các vận hành thử nghiệm để thu thập thêm các thông tin / số liệu về đặc tính vận hành của các thiết bị chuyên dụng, các phân xưởng riêng. Tại một vài cơ sở, có thể cần thiết phải bố trí thêm các điểm lấy mẫu hoặc các vị trí đo;

5.5 Bước 5: Tỉnh toán cân bằng năng lượng và hiệu suất

5.6 Bước 6: Nhận dạng các thủ tục quản lý năng lượng cần được cải thiện, xác định tiềm năng tiết kiệm nếu thấy phù hợp;

5.7 Bước 7: Nhận dạng các thủ tục vận hành và bảo dưỡng cần được cải thiện, xác định tiết kiệm năng lượng có thể nhận được, phân công trách nhiệm cho từng cá nhân cụ thể để thực hiện các biện pháp có giá trị;

5.8 Bước 8: Nhận dạng các cải thiện có chi phí nhỏ, xác định chi phí thực hiện, tính toán tiềm năng tiết kiệm năng lượng, chuẩn bị các bước thực hiện các đầu tư tài chính hấp dẫn (cần phải nhận dạng rõ ai sẽ làm cái gì và khi nào làm);

5.9 Bước 9: Nhận dạng các cải thiện có chi phí lớn, xác định chi phi, tính toán tiềm năng tiết kiệm năng lượng, chuẩn bị các bước thực hiện chi tiết đối với các giải pháp có thời gian hoàn vốn hấp dẫn (như đối với bước 7)

5.10 Bước 10: Chuẩn bị báo cáo cho ban quản lý nhà máy, tóm tắt lại những thực tế và những đề xuất của công tác kiếm toán, bao gồm tất cả các số liệu thu thập được, và những thông tin về thủ tục phương pháp được sử dụng trong các mục lục kỹ thuật. Báo cáo còn có thể có cả những đề xuất cho các đích / tiêu chi cải thiện hiệu suất năng lượng, trên cơ sở các số liệu thu thập được trong quá trình kiểm toán và phân tích, và cần phải nhận dạng một chương trình hành động rõ ràng để thực hiện.

* Lưu ý: - Etsc tổng hợp các thông tin từ Internet và các nguồn có sẵn khác.

- Các tổ chức hay cá nhân có thể tham khảo các thông tin này. Tuy nhiên ETSC không chịu bất cứ trách nhiệm gì khi khách hàng sử dụng thông tin này (mà chưa tự kiểm chứng) và/ hoặc có gây hại cho tổ chức cá nhân sử dụng.